Broadcast Equipment Market Overview

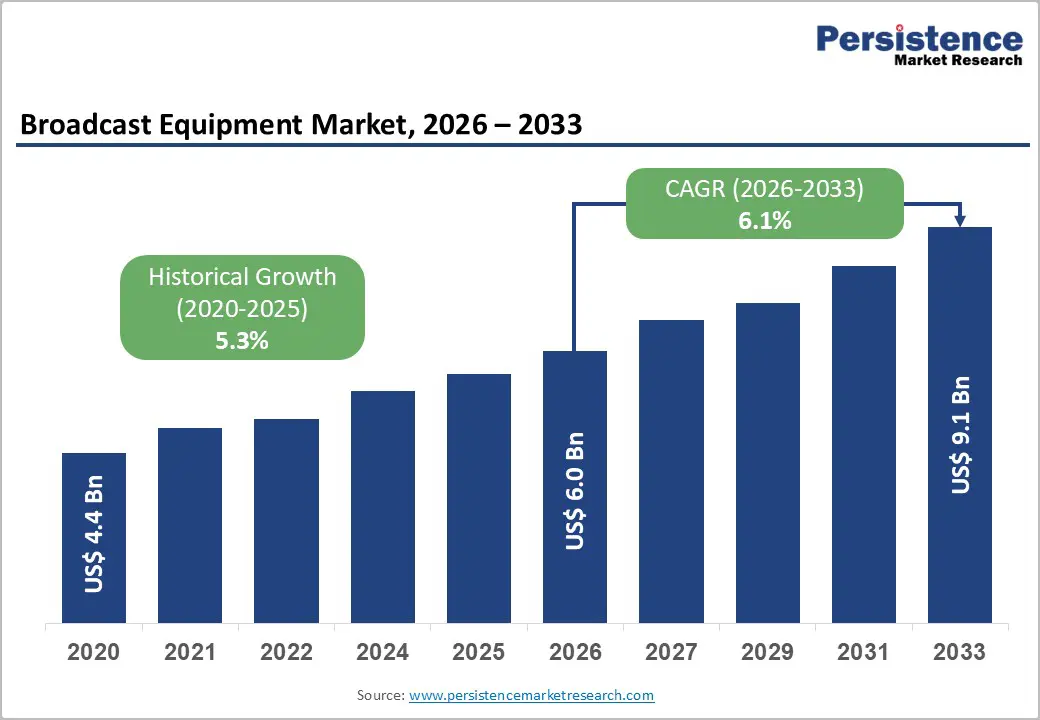

The global broadcast equipment market is entering a significant transformation phase as broadcasters worldwide shift from traditional analog infrastructure toward digital, IP-based, and cloud-enabled broadcasting ecosystems. The market size is expected to reach US$6.0 billion in 2026 and is projected to grow to US$9.1 billion by 2033, expanding at a CAGR of 6.1% between 2026 and 2033.

The growth of the market is primarily driven by large-scale digital switchover programs, increasing adoption of IP-based broadcast workflows, rising demand for ultra-high-definition (UHD) content, and continuous investments in next-generation transmission infrastructure. The market has demonstrated steady expansion, growing from US$4.4 billion in 2020 at a historical CAGR of 5.3%, supported by broadcaster investments in 4K and 8K UHD production systems, digital transmitters, and advanced video processing solutions.

Broadcast equipment plays a critical role across the entire media ecosystem, including content acquisition, production, transmission, and distribution. As consumer demand shifts toward higher-quality video experiences, interactive broadcasting, and multi-platform content delivery, broadcasters are upgrading their infrastructure with advanced transmitters, encoders, video servers, and IP-based production technologies.

Key Growth Drivers Fueling the Broadcast Equipment Market

Global Digital Switchover Programs Accelerating Equipment Replacement

The transition from analog to digital broadcasting remains the strongest growth catalyst for the global broadcast equipment market. Governments and regulatory bodies across multiple regions are implementing digital switchover (DSO) initiatives to improve spectrum efficiency, enhance broadcast quality, and enable advanced services.

The International Telecommunication Union (ITU) has played a major role in coordinating global digital broadcasting transitions through frameworks such as the Geneva 2006 Agreement (GE06), which established guidelines for analog television frequency migration across more than 120 member states.

Countries across Asia Pacific, Africa, and Latin America are continuing their digital transformation programs, creating strong demand for:

- Digital transmitters

- Signal processing equipment

- Broadcast antennas

- Encoders and multiplexers

- Network monitoring systems

In developed markets, technologies such as ATSC 3.0 NextGen TV in the United States and DVB-T2 in Europe and Asia are driving additional infrastructure modernization cycles.

The growing deployment of digital terrestrial television networks is creating long-term procurement opportunities for broadcast equipment manufacturers.

Expansion of IP-Based Broadcast Workflows and Cloud Production

The broadcast industry is rapidly moving away from traditional SDI-based infrastructure toward flexible IP-based broadcasting environments. Technologies based on SMPTE ST 2110 standards are enabling broadcasters to create scalable, software-defined production ecosystems.

Major broadcasters including BBC, NBC Universal, and Sky have invested heavily in IP-based studios, cloud production platforms, and virtualized broadcast environments. These upgrades require advanced:

- IP video switches

- Software-defined production systems

- Cloud-connected video servers

- Next-generation encoders

- Network management solutions

Unlike conventional hardware-focused broadcast systems, IP infrastructure allows broadcasters to reduce operational costs, improve flexibility, and support remote production models.

The increasing adoption of cloud broadcasting and remote workflows after the expansion of distributed production models has further accelerated demand for advanced broadcast equipment.

Broadcast Equipment Market Restraints

High Capital Investment and Long Equipment Replacement Cycles

Despite strong growth opportunities, high infrastructure costs remain a major challenge for market expansion.

Broadcast equipment such as transmitters, satellite communication systems, antennas, and video servers requires significant upfront investment. These systems typically operate for 10–20 years, resulting in longer replacement cycles compared with other technology sectors.

For broadcasters operating in developing economies, limited budgets and financing constraints can delay digital infrastructure upgrades. Many countries continue to face challenges in completing digital switchover programs due to high deployment costs.

The requirement for specialized technical expertise and ongoing maintenance further increases operational expenses for broadcasters.

Competition from OTT Streaming Platforms

The rapid growth of OTT platforms such as Netflix, Amazon Prime Video, Disney+, and YouTube has created additional pressure on traditional broadcasting models.

Consumers are increasingly shifting toward internet-based streaming services, reducing dependency on conventional linear television. This shift has impacted advertising revenues and reduced capital expenditure flexibility among some broadcasters.

According to industry reports, declining traditional television audiences in mature markets have forced broadcasters to reconsider infrastructure investments and prioritize cost-efficient production solutions.

However, rather than eliminating broadcast infrastructure demand, OTT growth is encouraging broadcasters to adopt hybrid models combining traditional broadcasting with IP-based streaming technologies.

Market Opportunities in Broadcast Equipment Industry

ATSC 3.0 and DVB-T2 Deployment Creating Long-Term Demand

Next-generation broadcasting standards represent one of the largest opportunities for equipment suppliers.

In the United States, ATSC 3.0 NextGen TV deployment is creating demand for advanced transmitters, encoding platforms, and interactive broadcasting technologies. More than 60 U.S. markets have already introduced ATSC 3.0 services, with additional station upgrades expected through 2033.

ATSC 3.0 enables:

- 4K UHD broadcasting

- HDR content delivery

- Interactive television services

- Mobile broadcast capabilities

- Improved spectrum utilization

Similarly, DVB-T2 adoption across European countries including Germany, Sweden, and Italy continues to support equipment replacement cycles.

These regulatory-driven upgrades provide predictable demand opportunities for manufacturers and technology providers.

Emerging Markets Creating Greenfield Infrastructure Opportunities

Developing regions represent significant untapped opportunities for broadcast equipment suppliers.

Countries across:

- Sub-Saharan Africa

- South Asia

- Southeast Asia

- Latin America

are investing in digital terrestrial broadcasting infrastructure.

India, for example, continues expanding digital broadcast coverage through Prasar Bharati’s extensive network of more than 1,400 transmitters. Government initiatives supporting digital television access are creating demand for modern broadcast infrastructure.

Similarly, African nations supported by organizations such as the African Development Bank (AfDB) are investing in digital transition programs requiring new transmission networks and broadcast equipment.

Broadcast Equipment Market Segment Analysis

By Product Type: Transmitters and Repeaters Lead the Market

Transmitters and repeaters represent the leading product category, accounting for approximately 28% market share in 2025.

Transmitters are essential components of broadcast networks as they convert processed signals into radio frequency transmissions. Every digital switchover program requires replacement or upgrading of traditional analog transmitters with modern digital systems.

Demand is increasing for:

- Solid-state transmitters

- High-efficiency RF systems

- Digital repeaters

- Multi-standard transmission equipment

Leading companies including Rohde & Schwarz, GatesAir, and Nautel provide advanced transmitter solutions for global broadcasters.

By Technology: Digital Broadcasting Dominates

Digital broadcasting accounted for approximately 74% market share in 2025, making it the dominant technology segment.

Digital broadcasting technologies such as:

- DVB-T2

- ATSC 3.0

- ISDB-T

- DAB+

offer significant advantages over analog systems, including:

- Higher spectrum efficiency

- Improved picture quality

- Support for UHD content

- Interactive services

- Multi-channel transmission capability

Digital technology allows broadcasters to deliver multiple channels within the same spectrum previously used for a single analog channel.

By Application: Television Broadcasting Holds Leading Position

Television broadcasting represents the largest application segment, accounting for approximately 68% market share in 2026.

Television networks require extensive infrastructure, including:

- Video production systems

- Broadcast servers

- Satellite uplinks

- Encoders

- Transmission equipment

- Distribution networks

The global penetration of television services, combined with continuous UHD upgrades, ensures strong demand for television broadcast equipment.

Regional Analysis of Broadcast Equipment Market

North America Market Outlook

North America remains the leading regional market due to advanced broadcasting infrastructure and rapid adoption of ATSC 3.0 technology.

The United States contributes approximately 82% of North American broadcast equipment revenue in 2025.

Major growth factors include:

- ATSC 3.0 deployments

- IP studio upgrades

- Cloud production adoption

- Spectrum transition programs

Major broadcasters such as Nexstar, Sinclair Broadcast Group, and Gray Television continue investing in next-generation infrastructure.

Europe Market Trends

Europe represents a mature but technologically advanced broadcast equipment market.

Growth is supported by:

- DVB-T2 adoption

- DAB+ digital radio expansion

- UHD production upgrades

- Public broadcaster modernization

Germany contributes approximately 22% of European market revenue, supported by ARD, ZDF, and private broadcasting networks.

The United Kingdom remains another important market, with broadcasters such as BBC and ITV investing in IP-based production and cloud broadcasting systems.

Asia Pacific Market Growth Potential

Asia Pacific is expected to become the fastest-growing region between 2026 and 2033.

The region benefits from:

- Digital switchover programs

- Rising television penetration

- Government infrastructure investments

- UHD broadcasting expansion

China accounts for approximately 35% of Asia Pacific broadcast equipment demand, driven by NRTA-led modernization programs and 4K UHD initiatives.

India is projected to grow at an 8.4% CAGR, supported by Prasar Bharati expansion and increasing private broadcasting activity.

Japan continues to lead premium broadcast technology adoption through NHK’s 8K Super Hi-Vision initiatives.

Competitive Landscape

The global broadcast equipment market features a moderately consolidated competitive environment, with major technology companies competing through innovation, standards compatibility, and advanced workflow solutions.

Key companies include:

- Harmonic Inc.

- Ericsson

- Grass Valley

- Cisco Systems

- Sony Corporation

- Panasonic Holdings

- Rohde & Schwarz

- GatesAir

- Nautel Ltd.

- EVS Broadcast Equipment

- Sencore

- OMB Broadcast

Companies are increasingly focusing on:

- AI-powered broadcast automation

- Cloud-native production systems

- Software-defined infrastructure

- Advanced compression technologies such as HEVC and VVC

Recent developments highlight the industry's technology shift. Sony invested in AI-driven broadcast production systems, while Cisco expanded its cloud-native video capabilities through strategic acquisitions.

Future Outlook for Broadcast Equipment Market

The broadcast equipment market is expected to maintain steady growth through 2033 as broadcasters worldwide modernize infrastructure and adopt digital-first workflows.

The convergence of traditional broadcasting with cloud platforms, IP networks, artificial intelligence, and streaming services will redefine the future of the industry.

While OTT platforms continue changing consumer behavior, broadcast infrastructure remains essential for live events, public communication, emergency broadcasting, and high-quality content distribution.

With continued investments in ATSC 3.0, DVB-T2, IP production, and digital terrestrial networks, the global broadcast equipment market is positioned for sustained expansion over the coming years.